Top 7 Créditos Hipotecarios en Argentina

No vas a poder creer las tasas que están cobrando los bancos hoy en el crédito hipotecario.

Algunas son tasas de locos, pero el puesto 1 es el banco que ofrece la tasa más baja hoy para sacar un préstamo para la vivienda.

Dejame en la caja de comentarios si pudiste sacar un crédito hipotecario.

“Este contenido es educativo y no constituye asesoramiento financiero. Ganancias pasadas no garantizan ganancias futuras.”

Esto que te doy es solo a título informativo y puede cambiar en cualquier momento. Todo está sujeto a las políticas y las promociones de los bancos.

Aprendé TODO lo que necesitas saber de FINANZAS, INVERSIONES y NEGOCIOS en un solo lugar, junto a un SISTEMA que te va a ayudar en tu día a día.

Hacé CLIC ACÁ: https://triangulodelariqueza.com/oportunidad/

7 – Supervielle: 10,5%

Los créditos hipotecarios actualmente en la argentina se basan en un sistema llamado uva.

Son créditos hipotecarios que ajustan por inflación.

Si la inflación baja, pagas menos. Si la inflación sube, pagas más.

El crédito hipotecario UVA es un préstamo para comprar, refaccionar o ampliar una vivienda, cuyo capital está expresado en UVAs (Unidades de Valor Adquisitivo) en lugar de pesos fijos.

Toman tu capital y lo convierten según las uvas del momento.

Por ejemplo. Si necesitas 142 millones de pesos, que son algo así como 100 mil dólares, dividen esos 142 millones por el valor actual de la uva, que está en 1582 aproximadamente. Y eso te da que vos pediste prestado 89.760 uvas.

En otras palabras, no te prestaron 142 millones, sino que te prestaron 89.760 uvas. Y vos vas a tener que devolver uvas.

A qué precio? Al precio del momento.

Supongamos que tu cuota es de 350 uvas mensuales.

Al momento de pagar, vos tenés que pagar 350 uvas al valor del momento. Supongamos que la uva está 1.700, entonces tu cuota es de 595.000 pesos más el interés correspondiente más los gastos. Es decir, más el CFT.

A esto no le sume la tasa de interés, es solo para ejemplificar como lo hacen. Pero a esto se le aplica el interés más los gastos. Capaz te queda en 500 uvas, con cft incluido.

¿De cuánto es la tasa del Supervielle?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 10,5%. A esto hay que sumarle los gastos para saber el CFT.

Si sos monotributista o no cobras el sueldo acá, podés acceder al crédito pero la tasa es del 12%.

Podemos pedir hasta todo el dinero que queramos. No hay límites en cuanto a la cantidad de capital que necesitemos.

El plazo es de hasta 15 años.

Nos prestan hasta el 70% del valor de la propiedad. Es decir, si la propiedad sale 100.000 dólares, nos dan hasta 70.000.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo que te exigen para otorgarte el crédito es de 2,5 millones de pesos mensuales.

Se pueden sumar ingresos de Cónyuge, concubino o padres.

Si precancelas antes de cumplir el 25% del crédito o 180 días, te cobran un 3% más iva extra, porque si.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda, refacción o ampliación.

¿Sacarías este crédito?

6 – Banco del Sol: 9%

El sistema francés de amortización, que es el que utilizan los créditos hipotecarios UVA en Argentina, se basa en un esquema de cuotas constantes, pero expresadas en UVAs.

Sería cuotas en uvas constantes.

Esto significa que la cuota mensual se calcula en esa unidad de valor y permanece igual durante todo el plazo del préstamo, que puede ser de hasta 15, 20 o 30 años. Pero en uvas. Las uvas son las que se mantienen constantes, no los pesos.

Como la UVA se actualiza diariamente siguiendo la inflación medida por el índice CER, en la práctica la cuota en pesos aumenta con el tiempo en la misma proporción en que sube la inflación, pero debes siempre la misma cantidad de uvas.

Cada cuota se compone de dos partes: una porción destinada a pagar los intereses y otra que amortiza el capital.

En las primeras cuotas, la mayor parte corresponde al pago de intereses, mientras que la amortización de capital es muy pequeña. Con el paso de los años esta relación se invierte, ya que los intereses se calculan sobre un capital cada vez menor en UVAs, de modo que la proporción de capital pagado crece gradualmente.

De esta manera, aunque las cuotas en UVAs son siempre las mismas, en pesos pueden variar mucho dependiendo de la inflación acumulada.

¿De cuánto es la tasa del banco del sol?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 9%. A esto hay que sumarle los gastos para saber el CFT.

Si cobras el sueldo en otro banco, la tasa es del 12,5%

Si sos monotributista no podés acceder a este crédito.

Podemos pedir hasta todo el dinero que queramos. No hay límites en cuanto a la cantidad de capital que necesitemos.

El plazo es de hasta 20 años.

Nos prestan hasta el 80% del valor de la primera propiedad y hasta el 70% del valor de la segunda propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo que te exigen para otorgarte el crédito es de 1 millones de pesos mensuales.

Se pueden sumar ingresos de Cónyuge o concubino.

Si precancelas antes de cumplir el 25% del crédito o 180 días, te cobran un 4% más iva extra, porque si.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda.

¿Sacarías este crédito?

5 – ICBC: 8,9%

La realidad es que estos créditos están pensados principalmente para empleados.

En otras palabras, si no sos empleado con cierta antigüedad, te van a prestar, algunos, pero mucha menos plata y a una tasa mucho mayor.

Por ejemplo, si sos monotributista.

No es que no te vayan a prestar sino que es 10 veces más difícil que siendo empleado.

La realidad es que de 100 pedidos que hacen los monotributistas 99 los rechazan, así que no te ilusiones de gusto.

Consulta, averigua, aplica, pero sin esperar demasiado.

Esto lo hacen los bancos porque lo que ellos quieren es que tengas un ingreso estable de manera mensual.

Y la realidad es que la mayoría de los monotributistas son un desastre en cuanto a administración de sus propios ingresos.

Si sos prolijo, mostrando ingresos relativamente recurrentes y sobre calificas, por ejemplo que el valor de la cuota representa, no se, el 5% de tus ingresos, vas por buen camino.

Lo que necesita el banco para poder darte es eso. Constancia en la generación de ingresos de manera demostrable.

¿De cuánto es la tasa del banco?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 8,9%. A esto hay que sumarle los gastos para saber el CFT.

Si cobras el sueldo en otro banco, la tasa es del 10,5%

Si sos monotributista no podés acceder a este crédito.

Podemos pedir hasta 259.000 dólares.

El plazo es de hasta 20 años.

Nos prestan hasta el 75% del valor de la primera propiedad y hasta el 50% del valor de la segunda propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo que te exigen para otorgarte el crédito es de 1 millones de pesos mensuales.

Se pueden sumar ingresos de Cónyuge, concubino o de 1 de los padres.

Si precancelas antes de cumplir el 25% del crédito o 180 días, te cobran un 3% más iva extra, porque si.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda, para refacción o ampliación.

¿Sacarías este crédito?

4 – Credicoop: 8,5%

Algo a tener en cuenta es el score crediticio.

Básicamente es la calificación que tenés por créditos anteriores.

La calificación hoy en argentina se divide en:

- Malo: menos de 599 puntos.

- Bueno: entre 600 y 749 puntos.

- Excelente: más de 750 puntos.

Esta es la clasificación teórica, pero yo te voy a decir la realidad actual.

Si no tenés más de 750, olvídate del crédito.

Es más, yo lo dividiría en 2 no en 3. 700 o más, aceptado. 699 o menos, rechazado.

Tan simple como eso.

Si, puede que algún banco con 600 de scoring te acepte, pero tenés que estar muy sobrecualificado en otras áreas. No te digo que no.

Es más, siempre aplicá igual por más que tengas 100 de scoring. El banco es quien decide, pero para que te des una idea.

Si querés acceder al 100 de lo que te prestan a la mejor tasa posible, anda pensando de 700 puntitos para arriba.

No es que no te van a prestar si tenés menos, pero puede que las tasas no sean las mismas.

Y cómo mejoro mi scoring? Muy fácil, sacando créditos y pagándolos en tiempo y forma siempre durante años.

La tarjeta de crédito es lo más usado para mejorar el scoring bancario.

Luego tenemos los demás préstamos, como prendarios para autos, personales, etc.

Básicamente pedir prestado y pagar perfecto todo, todo el tiempo. No le erres a ninguna cuota porque fuiste.

¿De cuánto es la tasa del banco?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 8,5%. A esto hay que sumarle los gastos para saber el CFT.

Si cobras el sueldo en otro banco, la tasa es del 9,5%

Si sos monotributista si podés acceder a este crédito con la tasa del 9,5%.

Podemos pedir hasta 172k dólares.

El plazo es de hasta 20 años.

Nos prestan hasta el 70% del valor de la primera propiedad y hasta el 50% del valor de la segunda propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo que te exigen para otorgarte el crédito es de 2 millones de pesos mensuales.

Se pueden sumar ingresos del grupo familiar conviviente.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda.

¿Sacarías este crédito?

3 – Brubank: 8%

Muchos llegan a la conclusión de que el banco le presta plata al que tiene plata. Y la respuesta es si.

Como siempre digo, anda y aplicá. Capaz safas y pasas. Te dan el mejor crédito a la mejor tasa sin nada.

Pero la realidad es que si no tenés las finanzas en orden, es raro que te presten a la mejor tasa.

Si querés mejorar tus finanzas en la descripción te dejo un:

¿De cuánto es la tasa del banco?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 8%. A esto hay que sumarle los gastos para saber el CFT.

Si cobras el sueldo en otro banco, la tasa es del 10%

Si sos monotributista si podés acceder a este crédito con la tasa del 10%.

Podemos pedir hasta 216k dólares.

El plazo es de hasta 30 años.

Nos prestan hasta el 70% del valor de la primera propiedad y hasta el 60% del valor de la segunda propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo que te exigen para otorgarte el crédito es de 850k de pesos mensuales.

Se pueden sumar ingresos de los familiares directos.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda.

¿Sacarías este crédito?

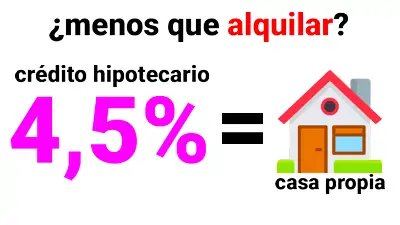

2 – Ciudad: 4,5%

Sacar un crédito para tu primera vivienda es un gran paso. Lo mejor es siempre hacer un análisis exhaustivo de todos los bancos y las condiciones que ofrecen para llegar al que mejor se ajusta a nosotros.

Tal vez este banco tenga buenas tasas pero la cuota es alta, tiene alguna limitación o es demasiado exigente para calificar.

Capaz otro tiene una tasa más alta, pero te da a 30 años, lo que baja la cuota y es más accesible.

Todo depende. Tenés que analizar todo esto en profundidad.

Esto que te doy es solo a título informativo y puede cambiar en cualquier momento. Todo está sujeto a las políticas y las promociones de los bancos.

¿De cuánto es la tasa del banco?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 4,5% pero el microcentro. Para las afueras la tasa es del 9,9%.

Si cobras el sueldo en otro banco, la tasa es del 6,5% para el microcentro. Para el resto es del 11,5%.

Si sos monotributista si podés acceder a este crédito con la tasa del 11,5%.

Podemos pedir hasta 302k dólares.

El plazo es de hasta 20 años.

Nos prestan hasta el 70% del valor de la primera propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo es a analizar por el banco.

Se pueden sumar ingresos del grupo familiar conviviente.

No cobran prima de seguro.

Se puede usar el dinero para una primera y una segunda vivienda, ampliación o refacción.

¿Sacarías este crédito?

1 – Nación: 4,5%

Cada uno debe analizar siempre en profundidad qué banco le conviene más, pero en la calle siempre se dice que el nación siempre es el mejor en esto.

No solo por las tasas sino por las garantías posteriores.

Esto no está comprobado y es puro chusmerio de barrio, pero si te atrasas en una cuota en el nación vas a tener menos problemas que si te atrasas en otro banco.

Esto no quiere decir que sea más fácil acceder al crédito, es igual de difícil que en todos los bancos. Pero, por lo general, lo que se comenta es que son más reacios a rematar casas o perseguir a los deudores, sino que más bien están más abiertos a negociar.

Dejame en la caja de comentarios si pensas igual o tenés alguna experiencia parecida para compartir de este banco.

¿De cuánto es la tasa del banco?

Cobrando el sueldo en el banco, la tasa que nos cobran es del 4,5%. A esto hay que sumarle los gastos para saber el CFT.

Si cobras el sueldo en otro banco, la tasa es del 8%

Si sos monotributista si podés acceder a este crédito con la tasa del 8%.

Podemos pedir hasta 216k dólares.

El plazo es de hasta 30 años.

Nos prestan hasta el 75% del valor de la propiedad.

El valor de la cuota total no puede superar el 25% de lo que cobras de sueldo en el banco.

El ingreso mínimo se analiza en el banco al momento.

Se pueden sumar ingresos de hasta 2 usuarios titulares y hasta 2 codeudores.

La prima del seguro es del 1,5%.

Se puede usar el dinero para una primera y una segunda vivienda, ampliación y refacción.

¿Sacarías este crédito?

Aprendé TODO lo que necesitas saber de FINANZAS, INVERSIONES y NEGOCIOS en un solo lugar, junto a un SISTEMA que te va a ayudar en tu día a día.

Hacé CLIC ACÁ: https://triangulodelariqueza.com/oportunidad/

DESCARGÁ EL LISTADO COMPLETO GRATIS DE CRÉDITOS HIPOTECARIOS: CLIC ACÁ